当高盛开始解释PIK:私募信贷的蟑螂们

Disclaimer

本文仅为基于公开信息的市场分析与作者观点,供一般性教育与信息参考之用,不构成且不应被视为任何证券、数字资产或其他金融工具的投资建议、推荐、招揽或要约。本文未考虑任何读者的个人财务状况、投资目标或风险承受能力。

本文不面向中华人民共和国境内(不含港澳台)人士,亦不向法律不允许的法域提供或推广。

市场具有高风险,包含损失全部本金的可能。历史表现不代表未来结果。文中信息来源被认为可靠,但不保证完整、准确或及时;观点可能随时变更,恕不另行通知。

作者/出品方及其关联方可能持有文中提及的资产并可能随时交易,恕不另行通知。若需做出投资决策,请独立判断并咨询持牌专业机构。

本文内容(包括文字、图表、分析)均为作者/出品方所有,未经许可不得复制、转发或用于商业用途。

从Tricolor破产到Blue Owl冻结赎回,再到FSK砍分红、MFS跨洋爆雷、高盛急写长篇股东信——一条完整的压力传导链,揭示了超过$2万亿私募信贷市场正在经历的首次真正压力测试。

引子:Jamie Dimon的蟑螂理论

2025年10月,JPMorgan CEO Jamie Dimon在一场内部会议上被问到Tricolor Holdings和First Brands Group两起违约事件。他用了一个词:cockroaches(蟑螂)。

“当你在厨房看到一只蟑螂,通常不会只有一只。”

这句话迅速在华尔街传开。彼时市场还觉得他在小题大做——两家公司加起来也就几十亿美元的违约,跟超过$2万亿的私募信贷市场比,连零头都算不上。

时隔五个月后回头看,蟑螂可能真的不止一只。

第一章:裂缝——Tricolor与First Brands(2025年8-10月)

Tricolor Holdings:AI包装下的次贷故事

Tricolor是一家达拉斯的二手车贷款公司,服务对象是信用记录有限的借款人,主要是拉丁裔移民。它有一个漂亮的叙事:用AI驱动的承销模型,给传统银行不愿碰的群体提供贷款。ESG友好、科技赋能、普惠金融——所有正确的标签。

但漂亮叙事不能替代现金流。当逾期率攀升、融资成本上涨,结构开始崩塌。更糟的是,调查发现Tricolor存在会计造假——重复质押同一批抵押品,虚报借贷基数。2025年9月,Tricolor直接申请了Chapter 7清算——不是重组,是清算。意味着资产烂到连重组的价值都没有。

近$8亿的资产支持证券被违约。JPMorgan是受影响的银行之一。Dimon后来说:”这不是我们最光彩的时刻。” 到了2025年12月,Tricolor的高管被刑事起诉。

Tricolor不是信贷周期的牺牲品,是欺诈。它暴露了一个系统性问题——在资金涌入的年代,尽职调查的标准被冲淡了。当所有人都急着把钱放出去的时候,有没有人在认真看借款人的账本?

First Brands Group:杠杆收购的尽头

如果Tricolor是小公司的欺诈,First Brands就是大公司的过度杠杆。

First Brands是FRAM滤芯和Prestone防冻液的母公司,这两款产品在常见的日系美系车上都能看见——真实的品牌,真实的现金流,真实的机构背书。从2018到2025年,它完成了超过20笔收购,累计耗资逾$40亿。支撑这一扩张的是其高度杠杆化的债务结构——总债务规模一度攀升至$60亿以上,资金高度依赖增量定期贷款(Incremental Term Loans)和供应链融资。

First Brands是怎么操作的呢?首先,利用高杠杆(借大量的钱)进行激进收购,收购完成后立刻进行成本削减,通常包括裁员、整合后台职能、关闭冗余设施等手段,以此来快速提升被收购公司的利润率。收购,裁员,省成本,继续收购,循环。每一轮收购都加一层杠杆,每一层杠杆都指望”协同效应”来覆盖。当增长放缓、利率居高不下时,纸牌屋就倒了。2025年9月,据报道其数十亿美元规模的贷款由于利息覆盖率极低陷入流动性危机。虽然多数协议为轻条款(Cov-lite),但其自由现金流转负迫使多家华尔街机构——据媒体报道包括Jefferies等——被拉上谈判桌进行债务重组。

First Brands的贷方都是大机构,不是什么影子金融小作坊。这说明”机构背书”本身不等于”信用质量好”。在部署压力(必须把钱放出去)面前,即便是顶级机构也会放松标准。而Jefferies在First Brands上的敞口,后来被证明只是它倒霉的开始——几个月后,大西洋另一边的MFS事件会再给它一击。

值得一提的是,Man Group在事后分析中指出:Tricolor和First Brands的核心债务属于广义银团贷款(BSL)或资产支持证券(ABS)。严格来说,它们并非由私募信贷基金直接发起的直接贷款(Direct Lending),而是银行分销给各类机构的传统信贷产品。这意味着它们在出问题前,曾是银行账面上标准化的优质资产。

“繁荣掩盖了问题,经济脆弱性才暴露它们。”这是Man Group的原话。

换句话说,蟑螂可能一直都在——只是在牛市灯光太亮的时候你看不到。

第二章:传导——Blue Owl的连环爆雷(2025年11月-2026年2月)

如果说Tricolor和First Brands是”厨房里的蟑螂”,那Blue Owl Capital就是蟑螂爬上了餐桌。

时间线

2025年11月

Blue Owl试图将旗下非交易型BDC基金OBDC II与上市基金OBDC合并。OBDC II是一只较小的零售投资者基金,一直面临赎回压力。合并方案意味着部分投资者要接受亏损——投资者暴怒。在股东强烈反对下,Blue Owl于11月19日撤回合并计划。但赎回已被冻结,Blue Owl承诺将在下一季度(2026年Q1)恢复赎回。

2026年1月7日

情况没有好转。赎回请求持续涌入。Blue Owl被迫将旗下 Blue Owl Technology Income Corp (OTIC) 的季度赎回上限从标准的5%NAV临时提高到 17.5%,试图以“一次性泄洪”的方式缓解积压的赎回压力。这就好比一家银行平时每天只准取 5000 块,突然有一天它宣布今天大家可以取 17500 块。这通常不是因为银行发财了,而是因为门口抗议要取钱的人已经排到了三站地以外。17.5% 实际上是一个“求饶信号”,它在告诉市场:我知道大家都想走,我今天多放开点口子,求你们剩下的 82.5% 的钱别再取了,再取我就要倒闭了。

Bloomberg的标题:”Blue Owl BDC Allows 17% Redemptions as Investors Storm Exit”。

重点在”storm exit”——投资者不是在有序退出,是在抢着跑。

2026年1月

Blue Owl Capital的股东提起集体诉讼,指控公司未能充分披露赎回压力和流动性问题。

2026年2月18-19日

转折点。Blue Owl宣布三件事:

从三只BDC基金出售$14亿的直接贷款资产,买方是四家北美养老金和保险机构

OBDC II:$6亿(据Alternative Credit Investor报道,约占该基金总投资承诺的34%)

Blue Owl Technology Income Corp (OTIC):$4亿(约6%)

OBDC:$4亿(约2%)

OBDC II取消季度赎回机制。不是暂停——是彻底改变结构。以后改用”季度资本返还分配”(quarterly return of capital distributions),投资者不能再主动申请赎回,只能等公司每季度按比例分钱

出售价格为par的99.7%——Blue Owl反复强调这证明”资产估值是准确的”

Blue Owl联合总裁Craig Packer在电话会上说了一句很有意思的话:”我们不是在冻结赎回,我们只是改变了提供赎回的方式。”

市场不买账。当天Blue Owl股价暴跌约10%。更重要的是,这引发了市场对私募资产估值水分的集体担忧,拖累 Ares Management (Ares)、Blackstone (BX) 和 Apollo (APO) 等同行股价普遍下跌 4%-6%。

经济学家Mohamed El-Erian在社交媒体上写道:

“Is this a ‘canary-in-the-coalmine’ moment, similar to August 2007?”

2026年2月下旬

Blue Owl的OTIC(Technology Income Corp)基金数据出来了:在1月份提高赎回上限后,投资者赎回了该基金15.4%的资产。这只基金的软件敞口占比46%。

与此同时,Business Insider报道Blue Owl未能为CoreWeave的宾夕法尼亚数据中心项目安排$40亿的债务融资——贷方拒绝参与。Blue Owl只承诺了$5亿的过桥贷款(到3月到期)。CoreWeave股价当天暴跌18%。

Blue Owl否认”融资失败”的说法,但市场已经把Blue Owl和”信贷收紧”画上了等号。

Blue Owl暴露了什么?

Blue Owl的故事核心不是”一家基金亏钱了”。它暴露的是非交易型BDC这个产品结构的根本矛盾:

流动性错配:非交易型BDC投的是私募贷款(本质非流动),但给零售投资者的印象是”可以季度赎回”。行业喜欢用”semi-liquid”这个词。但正如GS在股东信中坦承的——实际流动性比”半流动”暗示的要差得多。季度赎回通常有5% NAV上限,而且董事会可以随时终止赎回。

规模压力:当常青基金规模增长过快,管理人面临的核心冲突是deploy vs invest。钱涌进来了,你必须把它放出去(deploy),但好的投资机会不一定在那个时点存在。如果你为了放钱而放钱,信用质量必然下降。

估值的可信度:Blue Owl以par的99.7%出售了$14亿资产。他们说这证明估值是准确的。但问题是——谁给这些非交易型资产定的价?是管理人自己。 在非公开市场,没有日常交易价格来验证估值。这不是说估值一定是假的,但”运动员兼任裁判”天然缺乏说服力。

第三章:跨洋——MFS,蟑螂游过了大西洋(2026年2月26-27日)

就在FSK发布财报的同一天,大西洋另一边传来了另一声爆响。

Market Financial Solutions:Tricolor的英国翻版

Market Financial Solutions(MFS)是一家伦敦的专业房产贷款公司,主营桥接贷款(bridging finance)和买后出租按揭(buy-to-let)。2月25日,英国高等法院正式批准MFS进入破产管理(administration)——英国版的破产保护。

被指派的破产管理人来自AlixPartners。法官在听证会上引用了一个已经非常熟悉的指控:资产双重质押(double-pledging)和严重的财务违规。

面对满地狼藉,MFS的创始人兼CEO仍在通过发言人“明确否认任何欺诈指控”。这种苍白的公关话术在Tricolor崩溃前夕也曾出现过。

数字

MFS的总借款规模超过£20亿(约$27亿)。但真正令人震惊的是抵押品的质量——据破产管理人向伦敦高等法院提交的文件披露,£11.6亿的抵押品中,只有约19.8%(£2.3亿)具有真实价值,意味着潜在的抵押品缺口高达£9.3亿(约$13亿)。

受影响的贷方名单读起来像是结构性金融的名人录:

Barclays — 敞口约£6亿,是最大的受害者。消息传出后股价下跌4.2%

Jefferies — 敞口约£1亿。这是Jefferies在First Brands之后的第二次中枪,Bloomberg的标题直接写”double whammy”

Apollo旗下Atlas SP Partners — 结构性信贷部门

Wells Fargo

Santander — 股价下跌近5%

Castlelake

为什么MFS很重要

MFS事件的意义不在于金额(相比Blue Owl和FSK算是小案子),而在于模式的复制:

跟Tricolor一模一样的欺诈手法 — 双重质押抵押品、会计造假、管理层跑路。这不只是”一只蟑螂”那么简单。

跨越大西洋 — 私募信贷的尽调松弛不是美国特色,是全球现象。同样的”资金涌入,标准降低,欺诈滋生”逻辑在英国同样成立。

Jefferies的双杀 — 同一家投行在几个月内先踩First Brands再踩MFS,说明这不是运气问题,而是风控系统对这类非标资产的审查存在结构性盲点。

时间点 — 2月26-27日,与FSK财报暴雷同一周。市场在同一周内消化了”美国最大BDC砍分红”和”英国桥接贷款公司欺诈倒闭”两条消息,叙事效应叠加。

Reuters在报道中直接引用了Dimon五个月前的话作为标题:”Wall Street hit by UK mortgage lender collapse, raising fears of more credit ‘cockroaches’”。

蟑螂确实不止一只。蟑螂甚至不止在一个大陆。

第四章:确认——FSK的财报暴雷(2026年2月26日)

Blue Owl的赎回危机还没消化完,FSK(FS KKR Capital)就扔出了一颗炸弹。

数字会说话

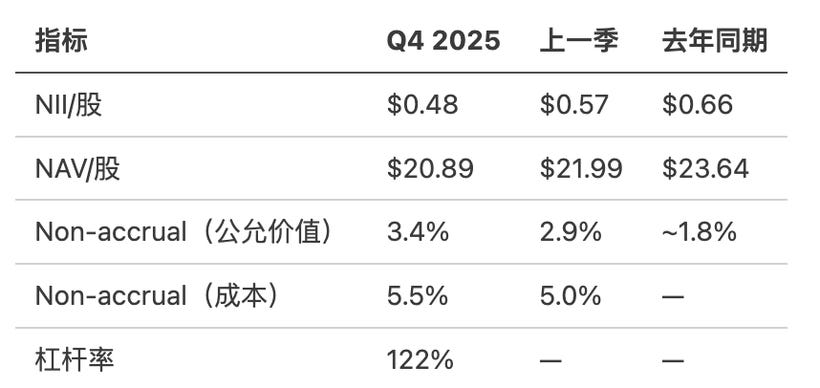

2月26日,FSK发布Q4 2025财报。核心数据:

分红从$0.70砍到$0.48——降幅31%。 这不是微调,是认输。如果你不熟悉这类股(BDC)的逻辑,不妨把它想象成这个公司买了一栋公寓收租,如果分红降个 2%-5%,那叫“微调”——可能是物业告诉他们这个月维修费涨了,扣点租金,也就是利润少了点,但基本盘还在。但分红直接砍掉 31%——它相当于物业直接告诉公司:楼里有三分之一的租客失业了,既交不起房租也赶不走。

在华尔街,管理层哪怕借钱发股息,也要死死维持住“一切正常”的幻觉,因为买这类股票的投资者只看重收租。只有当底层坏账(Non-accrual)的窟窿大到彻底捂不住时,他们才会迫不得已举起白旗。降幅31%的潜台词就是:完全维持不下去了。

财报发布后的两个交易日内FSK累计暴跌近19%,收盘直逼$10.80,直接击穿并创下新的52周低点。

问题资产清单

Dan Pietrzak(CIO)在电话会上点名了造成50%损失的四只股票:

Production Resource Group (PRG) — 亏损$4,700万。娱乐和直播活动制作,TV/电影/音乐板块都在走弱。这是一个legacy investment(历史遗留仓位)。之前已经重组过一次但没成功——”第一次重组没hold住”

Medallia — 亏损$2,900万。企业SaaS体验管理平台,面临竞争压力,财务表现恶化

Peraton — 亏损$2,300万。美国政府技术服务商,订单和交付延迟

Cubic Corp — 亏损$2,100万。政府/国防科技供应商,已在non-accrual名单上

Q4新增了5个non-accrual:Alacrity Solutions、Amerivet Partners、Dental Care Alliance、Gracent、Lionbridge Technologies。合计成本$2.55亿,公允价值$2.14亿。

软件敞口

FSK的投资组合中,据CIO Dan Pietrzak在电话会上披露,Software & Services约占16%,分布在50个issuer中——在所有BDC中属于高水平。虽然Dan Pietrzak强调这是”平均仓位才33个基点”的分散组合,但市场关注的不是分散度,而是方向:当AI降低软件开发成本、加剧竞争时,这些被私募贷款支撑的软件公司能撑多久?

FSK的CIO说了一句颇具潜台词的话:

“AI的广泛应用可能扩大整体可寻址市场,即便它会对尚未实现正现金流或客户粘性较差的公司产生负面影响。”

翻译成人话:有些软件公司会死。

问题是哪些?FSK的portfolio里到底有多少是”尚未实现正现金流”的?他没说。

2026展望:从10%降到9%

管理层原本预期2026年分红收益率为NAV的10%,现在下调到9%。而且这个9%还附带了一个前提——”可能”(may)。

Dan Pietrzak承认:”我们的non-accrual资产高于我们希望的水平,这从NII角度抑制了我们的中短期预期。”

第五章:防守——高盛的长篇股东信(2026年3月初)

在Tricolor破产→Blue Owl冻结赎回→MFS跨洋爆雷→FSK砍分红的时间线上,Goldman Sachs Private Credit Corp.选在这个时点发出了一封极其详细的股东信——以SEC Exhibit 99.1的形式提交。

这封信的篇幅异常之长——包含Market Overview和Letter to Shareholders两个部分,涵盖BDC行业结构、PIK机制、AI对软件的影响,以及三个具体投资案例。

当一家以简洁著称的投行写这么长的信来解释”我们没问题”的时候,你应该想的不是”他们没问题”,而是“他们为什么觉得有必要写这封信?”

GS在说什么

这封信围绕三个主题——恰好是市场对私募信贷最大的三个担忧:

1. “我们的BDC跟他们不一样”

GS反复强调的核心数据:

总替代信贷资产$1880亿

美国BDC综合体只占约17%,而GS Credit本身的规模占其总资产的约10%

大头是机构资金,主要在drawdown基金和SMA里

Q4 2025赎回率3.5%(据Stanger报告口径,Top 5非交易型BDC管理人的同行平均>5%)

流入/赎回比3.3x(同行中最高)

2026年2月1日录得$5.68亿认购——成立以来第二高

GS在强调一个结构性论点:因为常青基金只占小部分,所以我们没有”必须部署”的压力。 我们可以选择性投资,而不是被动地把钱塞出去。

这是在暗示Blue Owl。Blue Owl的问题正是常青基金规模太大、赎回压力导致被迫卖资产。更微妙的是,GS刻意避开了”semi-liquid”这个行业通用术语,改用”evergreen”。

Evergreen(常青/永续),描述的是“基金的寿命”(能活多久)。通俗来讲这是一门“永远不关门”的生意。就像你和朋友合伙买了一栋大楼收租,你们没打算在某一年把楼整体卖掉分钱。只要楼还在,就一直招租客、一直收租金、一直吸收新股东进来。它没有“到期日”。

Semi-liquid(半流动性):描述的是“投资人的逃生门”(能不能跑)。通俗讲这是一张“带条件退款”的门票。比起股票(Liquid,全流动,随时能卖换成钱)和传统私募股权(Illiquid,完全不流动,钱锁死7-10年不能动),它处于中间地带。相当于一家会员制健身房告诉你:“你想退会拿回钱可以,但我们每个季度只开一次通道,且每次只允许 5% 的人出去。”

这是一个营销词汇。它给投资人一种错觉——“我的钱并没有被锁死,我想拿还是能拿出来的”。

GS避开这个词的原因在信里写得很直白:

“我们理解别人用’semi-liquid’这个词的意思,也理解它在营销和募资上的吸引力。但这些工具的实际流动性比这个词暗示的要nuanced得多。”

这相当于GS在公开场合说:行业一直在用误导性术语卖产品。

传统的私募门槛极高且钱要锁死10年,普通人根本买不了。常青基金包装出了“定期可赎回”的特性(也就是之前提到的Semi-liquid),这就把私募产品的受众面极大地拓宽到了普通富裕家庭甚至散户群体。

当市场风平浪静时,常青基金运转良好,过去的几年里,华尔街的巨头们(如黑石、阿波罗、包括Blue Owl)疯狂发行常青基金;可一旦发生危机,大家扎堆想要赎回时,常青基金“底层资产无法快速变现”与“投资者想要现金”的致命矛盾就会彻底爆发。

2. Good PIK vs Bad PIK

PIK(Payment-in-Kind)是让市场神经紧绷的另一个词。GS花了很大篇幅区分两种PIK:

Good PIK:合同原始约定的,借款人为了保留现金用于增长。有时间限制(比如只允许前2年),有溢价补偿(25-50bps额外premium)。GS说他们”选择性地、成功地使用了近25年”

Bad PIK:贷后修改出来的。信号是借款人付不起现金利息→财务困境

GS Credit的数据:

PIK占总投资收入的3.1%

其中Bad PIK只占0.1%

对比之下,FSK没有披露类似的Good/Bad PIK拆分。行业里也很少有人做这个区分。GS之所以拿出来讲,一方面是展示透明度,另一方面是暗示——如果你的PIK比例高但不告诉投资者是Good还是Bad,那市场有理由往最坏的方向猜。

但这里有一个元问题值得思考:“好PIK”和”坏PIK”的分类标准是谁定的? 答案是:贷方自己。一笔PIK在原始合同里就有,可以被称为”Good PIK”——但如果借款人后来确实出了问题,那当初设计PIK条款是不是因为借款人一开始就撑不起全额现金利息?”Good”和”Bad”之间的界限,可能没有GS描述的那么清晰。

3. 软件与AI颠覆

这部分是GS股东信里分析最深入的部分,也是与FSK形成最鲜明对比的地方。

GS的核心论点:代码从来不是软件公司的真正护城河。 真正的moat来自:

任务关键型工作流——出错成本远超软件成本

专有数据资产——难以复制

监管复杂性——需要确定性、可审计的输出

客户嵌入深度——高切换成本

平台型架构——不是单产品工具

积极的AI整合——把AI变成产品的一部分而非威胁

GS还公布了具体数据来支撑:

软件敞口约15.5%(同行低端)

ARR贷款(基于年度经常性收入而非EBITDA承销的贷款)不到3%

软件portfolio中使用PIK的仅8.5%

2025年以来新做的26笔软件deal,平均Rule of 40达55.7%(16.6%收入增长 + 39.1% EBITDA margin)

然后GS花了大量篇幅展示三个具体案例:

Accommodations Plus International (API) — 航空业住宿管理软件,40年历史,97%+ gross retention

Enverus — 能源行业数据分析平台,2.7+ PB专有数据,25年积累

Clearwater Analytics — $35.25亿的take-private,每天处理$10万亿+资产的投资会计平台

Clearwater案例尤其值得注意:GS独家提供了100%的融资方案($35.25亿unitranche),最终保留$12.35亿。这笔交易本身就是GS在展示肌肉——”我们不仅能做私募信贷,我们还是Clearwater的客户,我们的13,000名软件工程师帮我们做了技术尽调,我们的投行团队帮我们做了交易原创。”

GS就是在强调——“我们是投资人的避风港。”

一个信用投资者 vs 股权投资者的视角差

GS信里有一个关键的框架值得单独拎出来:

“作为位于资本结构顶端的信用投资者,我们的视角与股权投资者本质不同。我们不参与增长或估值的上行——我们关注的是资产和现金流的持久性。”

这意味着什么?当公开市场的软件股因AI恐慌跌了30%以上,GS认为这主要是股权估值问题(revenue growth下降→PE压缩),而不是信用问题(还本付息能力)。BSL(广义银团贷款)市场中,那些表现正常(Performing)的次投资级软件贷款,其利差(Spread)只扩大了50-100bps——远没有股票市场反应得那么剧烈。

这个区分很重要,但也很微妙。GS在说:软件公司的股票可能还会跌,但我们的贷款是优先级,在资本结构最上面,所以我们被保护着。

但问题是,如果颠覆足够严重,信用质量也会受影响。GS自己也承认这一点——”如果我们对任何portfolio company的论点发生实质性变化,我们会调整。”

第六章:拼图——私募信贷的结构性问题

把五章的故事拼在一起,几个结构性问题浮出水面:

1. 规模本身就是风险

全球私募信贷AUM已超过2万亿(据AIMA/ACC 2024年末数据),预计2030年逼近$4万亿(Moody’s预测)。其中BDC体系(含上市、非交易有限期和非交易永续型)约$5000亿量级——据S&P DJI统计,上市BDC约$1750亿,非交易有限期约$760亿,非交易永续型约$2530亿。

当这么多钱追逐有限的优质信贷机会时,两件事必然发生:

利差压缩:收益率降低→投资者为了回报被迫下沉信用质量或加杠杆

部署压力:基金管理人的激励结构是”管理更多资产→收更多管理费”,不是”等待好机会”

BIS(国际清算银行)在2025年指出:BDC已占美国私募信贷市场的20%,而将零售投资者引入私募资产是一个行业趋势——但零售投资者的行为模式(追涨杀跌、恐慌赎回)与私募资产的非流动本质是根本矛盾的。

2. 透明度赤字

私募贷款不在公开市场交易,没有日常盯市(mark-to-market)

估值由管理人自己决定(marks are internal)

Non-accrual的定义和标准不统一

PIK的”Good vs Bad”分类是自我申报的

各家BDC的软件敞口计算口径不一

这不意味着所有人都在造假。但缺乏透明度意味着市场无法有效区分好坏,于是在恐慌时倾向于一锅端。Blue Owl的赎回冻结拖累了所有PE股票,就是这种”信息不对称引发的系统性折价”。

3. 流动性错配的时间炸弹

非交易型BDC的投资者以为自己买的是”可以季度赎回的高收益产品”。实际上:

季度赎回上限通常为NAV的5%

董事会可以随时终止赎回

底层资产是私募贷款——几乎没有二级市场流动性

当赎回请求超过上限时,管理人要么打折卖资产,要么直接冻结赎回

GS在股东信里罕见地做了一件事:劝投资者不要把太多钱放进这类产品。 原话是”投资者应该仔细考虑他们的资产配置,只投入他们可以接受一段时间内无法立即获取的资金。”

当一个产品的管理人开始劝你少买他们的产品时,这本身就是一个信号。

4. AI是催化剂

软件公司是私募信贷最大的行业敞口之一(FSK约16%、Blue Owl OTIC的46%),而AI正在重塑软件行业的竞争格局:

开发成本暴跌→新进入者的门槛降低

定价权承压→收入增长放缓

部分单产品工具面临被替代的风险

S&P 500 Software & Services指数从2025年10月的峰值到2026年2月,据JPMorgan策略师统计,已蒸发了约$2万亿市值。虽然GS认为”代码不是护城河”、真正的moat在别处,但不是所有私募信贷持有的软件公司都具备GS描述的那些moat特征。

FSK的CIO自己也说了:”AI会对某些公司产生负面影响”——但他没说哪些是portfolio里的。

结论:这不是2007,但黄金期结束了

把蟑螂们排成一排看:

时间事件信号

2025年8-9月Tricolor破产(欺诈+双重质押)尽调标准松弛

2025年8月First Brands违约过度杠杆收购

2025年10月Dimon称之为”蟑螂”高层开始预警

2025年11月Blue Owl撤回OBDC II合并零售投资者反叛

2026年1月Blue Owl提高赎回上限至17.5%赎回潮加速

2026年1月Blue Owl股东诉讼信息披露信任危机

2026年2月18日Blue Owl取消赎回、卖$14亿资产流动性紧缩

2026年2月El-Erian:”canary in the coalmine?”系统性风险叙事形成

2026年2月Blue Owl无法为CoreWeave安排$40亿融资贷方收紧

2026年2月26日FSK分红砍31%,non-accrual升至3.4%信用质量恶化

2026年2月26-27日英国MFS倒闭(欺诈+双重质押,£20亿+)蟑螂跨洋,模式复制

2026年3月初GS发长篇股东信行业龙头进入防守姿态

叙事链的逻辑:

Tricolor和First Brands是个案(欺诈+过度杠杆),但它们动摇了市场对私募信贷”精选优质、风险可控”叙事的信心。信心动摇→投资者开始赎回→Blue Owl作为大型非交易型BDC首当其冲→赎回冻结引发更大恐慌→MFS在大西洋对岸以几乎一模一样的手法爆雷,证明问题不是孤例→FSK财报确认信用质量确实在恶化→GS急着写信划清界限。

每一步都在加强同一个叙事:私募信贷的黄金期正在结束,风险正在重新定价。

但”结束黄金期”不等于”系统性崩溃”。几个关键事实不能忽略:

Blue Owl以99.7% par卖掉了$14亿资产——如果底层资产真的很烂,不会有养老金和保险机构愿意以接近面值的价格接手

GS的赎回率3.5%远低于同行——说明panic不是均匀分布的,有”flight to quality”

FSK的non-accrual 3.4%虽然显著上升,逼近甚至略高于BDC行业约2.5%-3.0%的长期平均水平(成本基础),但仍远低于历史危机时期的极值——尽管趋势令人担忧

私募信贷的收益率仍然有吸引力——五大私募信贷基金2025年前三季度平均总回报6.22%,虽然低于2024年的8.76%和2023年的11.39%,但仍高于大多数固收产品

所以更准确的描述是:这是私募信贷行业的首次真正压力测试——不是因为宏观环境崩了(经济没衰退、失业率没飙升),而是因为行业自身的结构性矛盾(流动性错配、规模压力、透明度不足)在利率高位环境中被放大了。

El-Erian问的是对的问题:”Is this August 2007?” 但答案可能不是2007——更像是2006年末,当New Century Financial开始出问题但还没有人意识到这意味着什么的那个阶段。

差别在于,这次的私募信贷不像次贷那样通过MBS/CDO层层套娃渗透到整个金融系统。它更像是一个独立的生态——有自己的杠杆、自己的投资者、自己的估值体系。

但”独立”不意味着”安全”。当超过$2万亿的资产类别经历赎回潮、信用恶化和信任危机时,溢出效应是不可避免的。

该监控什么:

FSK的non-accrual轨迹——如果Q1 2026升到4%+,整个行业的估值都要重新评估

Blue Owl OTIC的赎回数据——46%软件敞口的基金如果继续失血,软件信贷市场会进一步承压

Blackstone BCRED的赎回率——行业最大玩家的数据是风向标

MFS破产管理进展——抵押品回收率将测试英国资产支持贷款的真实质量

Jefferies的信用敞口——同时踩了First Brands和MFS两颗雷,如果还有第三颗呢?

私募二级市场的折价率——如果越来越多的基金被迫在二级市场卖资产,折价幅度会反映真实的市场压力

最后回到GS那封长篇股东信。高盛在信的结尾写了一句话:

"穿越周期、环境和制度的变化,我们的焦点始终不变:纪律化的承销、选择性的部署、资本来源的多元化,以及为客户创造持久的风险调整回报的承诺。"

这句话听起来无懈可击。但如果你注意到它是在什么背景下、什么时机说出来的,你可能会问一个更根本的问题:

如果一切真的”始终不变”——那为什么要花这么长的篇幅来说?

数据来源:SEC EDGAR (GS Credit Exhibit 99.1)、FSK Q4 2025 Earnings Release & Call Transcript (PRNewswire/Insider Monkey)、Reuters、Bloomberg、CNBC、Fortune、Seeking Alpha、Alternative Credit Investor、Morningstar、Business Insider、Siebert Financial、Cambridge Associates、Man Group、Neuberger Berman、BIS、S&P Dow Jones Indices、With Intelligence、AIMA/ACC、Moody’s、CaproAsia、GB News、Global Banking & Finance Review

为什么有一种在看东大地方债的错觉😂😂

越来越做实 AI 是房地产了